Der ursprünglich als Spielkartenmanufaktur im Jahr 1889 von Fusajirō Yamauchi in Kyōto gegründete – und heute allseits bekannte – Hersteller von Videospielen und Spielkonsolen Nintendo K.K. ist zwar seinem Firmensitz treu geblieben, konnte sich ansonsten aber über all die Jahre stets erfolgreich neu erfinden. Mitunter ein Blick auf die Bewertung zeigt, dass dieser Titel nicht nur etwas für Zocker ist!

Geschäftsmodell und Absatzmärkte

Gegründet als Spielkartenhersteller hat sich Nintendo über die Jahrzehnte seine Geschäftsidee als Unterhaltungskonzern bewahrt und konnte sich in seiner bewegten Geschichte stets weiter entwickeln und mit Produktneuerungen immer wieder neu erfinden.

Das aktuelle finanzielle Zugpferd des Konzerns ist die Nintendo Switch Konsole, mit der besonders Gelegenheitsspieler und die jüngere Generation angesprochen wird.

Dies war auch der Grund, weshalb ich als PC- und Xbox-Spieler die Aktie von Nintendo bisher sträflich vernachlässigt habe. Seitdem aber eine Konsole der Japaner auf meinem diesjährigen Wunschzettel fürs Christkind steht, habe ich mich auch mit der Aktie etwas detaillierter beschäftigt.

Und ich muss sagen, ich bin beeindruckt. Nicht nur, dass man sich mit ikonischen Figuren wie Super Mario, den Tierchen aus dem Pokémon-Universum und Zelda ein unvergängliches und immer wieder auffrischbares Franchise aufgebaut hat – Mit Merchandise-Artikeln und eigenen Freizeitparks möchte man die eigene Marke weiter stärken. Auch in Sachen Konsolenverkäufe muss man sich vor Sony’s Playstation und Microsoft’s Xbox nicht verstecken.

Quelle: Q2-Präsentation

Den kreativen Köpfen bei Nintendo ist es gelungen, eine 3-in-1-Konsole zu schaffen – ein Alleinstellungsmerkmal in der Gamingbranche

Und da zu jeder Konsole auch das eine oder andere Spiel aus dem Hause Nintendo verkauft wird, klingelt die Kasse doppelt und das sogar über mehrere Jahre.

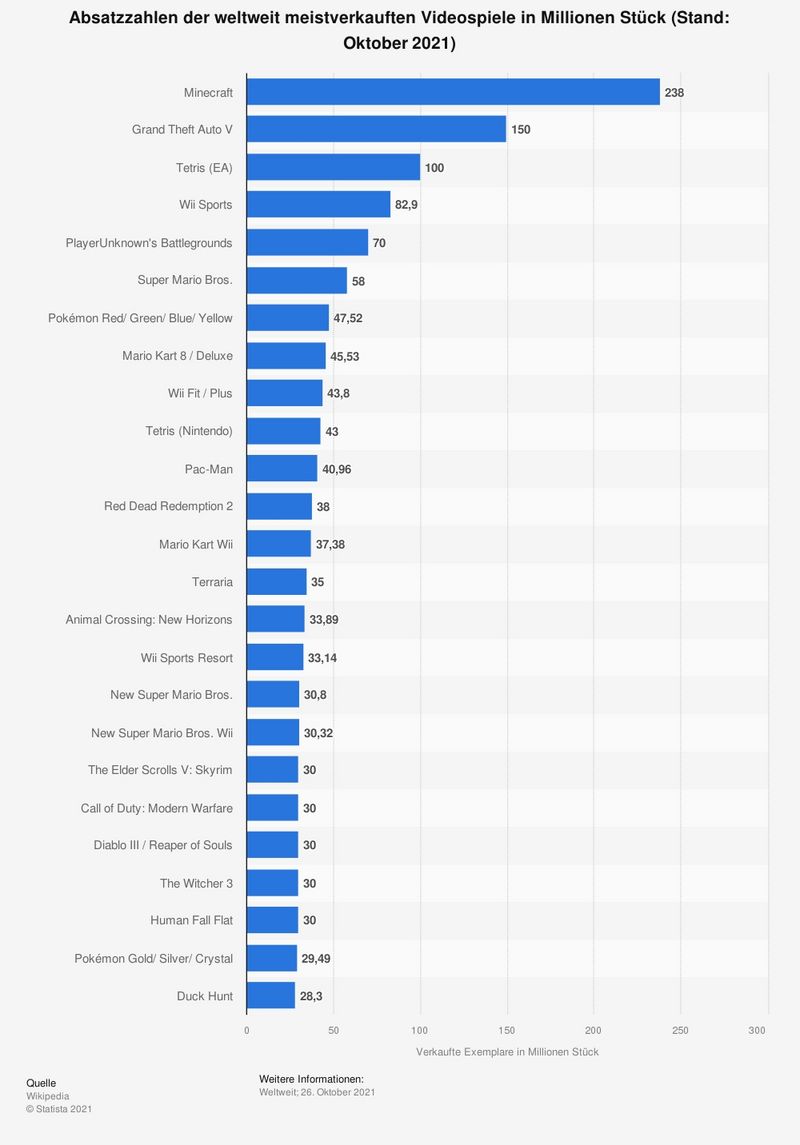

Allein die aktuelle Ausgabe von Mario Kart wurde bis September 2021 bereits knapp 39 Millionen mal verkauft. Ebenso erfolgreich war man mit ‚Animal Crossing: New Horizons‘. Und so einfach strukturiert Switch-Spiele oftmals auch sein mögen, sind die Kunden gerne bereit, pro Spiel 50 Euro und mehr auf den Tisch zu legen.

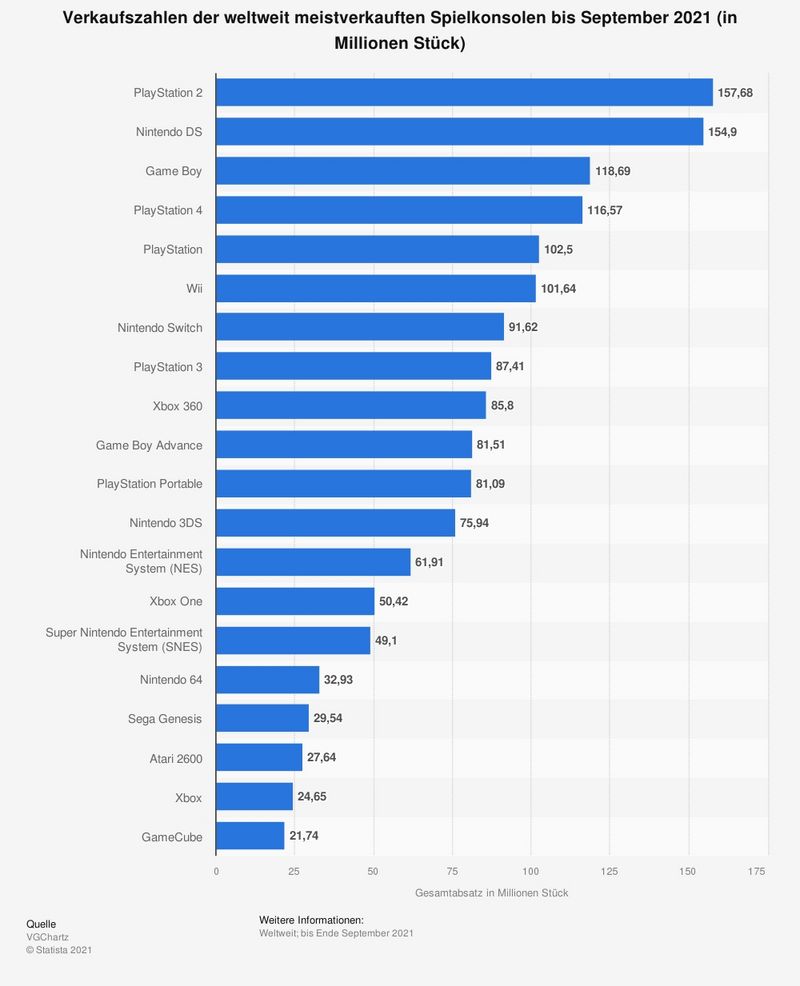

Es ist nur eine Frage der Zeit, bis die sich seit 2013 auf dem Markt befindende Playstation 4 hinsichtlich der Verkaufszahlen von der erst 2017 veröffentlichten Switch abgelöst wird.

Die Aktie kann auch an deutschen Handelsplätzen geordert werden. Da der Handel aber äußerst dünn ist, empfiehlt sich der Kauf an der japanischen Heimatbörse.

Quelle: tradingview.com

Kaufgelegenheit – Aktuell setzt die Aktie auf einer schönen horizontalen Unterstützung auf, welche darüber hinaus auch durch die 200-Wochen-Linie gestützt wird. Unter 44000 japanische Yen sollte die Aktie aber nicht rutschen, um das Bild des antizyklischen Leckerbissens zu erhalten.

Über 73.200 JPY wäre indes das Allzeithoch aus dem Jahr 2007 aus dem Markt genommen und ein kräftiges Kaufsignal generiert.

Bewertung

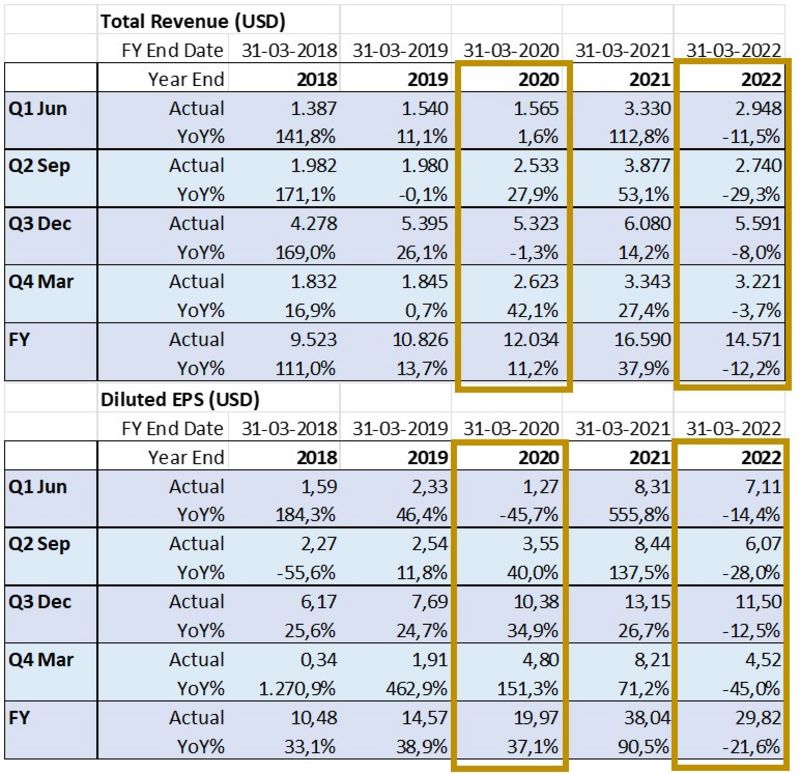

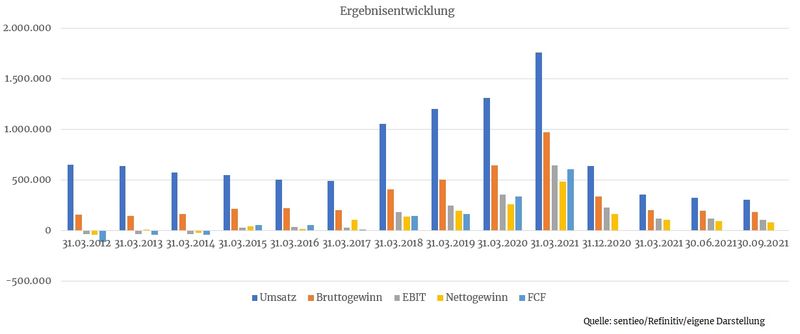

Im zweiten Halbjahr hat man rund 19 Prozent weniger umsetzen können als im Vorjahreszeitraum. Im gleichen Maße brachen auch der Gewinn und dadurch letztendlich auch der Aktienkurs in der Spitze um über 30 Prozent ein.

Wie schön, dass die meisten Börsenteilnehmer heutzutage so kurzfristig agieren. Denn während die Masse der Marktteilnehmer die prozentualen Rückgänge moniert, erschließt sich dem langfristig orientierten Investor ein völlig anderes Bild.

Zwar erreichen Umsätze und Gewinne nicht mehr die durch die Lockdowns begünstigten Vorjahreswerte, allerdings schlägt man die eigenen Zahlen aus Vor-Pandemiezeiten um Längen.

Quelle: sentieo.com

Bei den Zahlen zu Q3 und Q4 2022 handelt es sich um Analystenschätzungen

Warum die Aktie also derart deutlich abverkauft wurde und inzwischen ein KGV von 13 aufweist, erschließt sich dem langfristigen Investor nicht. Sogar, wenn das Unternehmen beim Umsatz künftig jährlich nur marginal zulegen könnte, fänden wir eine faire Bewertung vor.

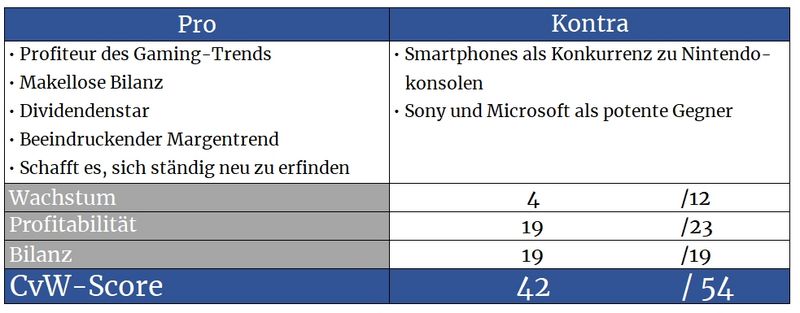

Die Chancen stehen allerdings gut, dass das Wachstumsmomentum auch in den nächsten Quartalen anhalten wird. Zusätzlich werden über 20 Prozent der Bewertung allein von frei verfügbarem Cash getragen. Oder anders formuliert: Die Bewertung vergünstigt sich durch den Nettocashbestand um weitere 22 Prozent.

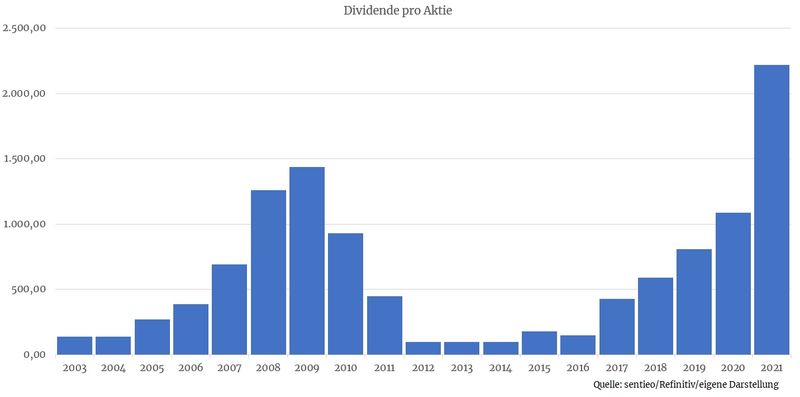

Bei Nintendo sind auch Dividendenjäger gut aufgehoben. Das Unternehmen schüttet in der Regel die Hälfte des Gewinns aus. Laut Schätzungen des Managements einer annualisierten Ausschüttung von 1490 Yen pro Aktie ergibt sich eine attraktive aktuelle Dividendenrendite von knapp drei Prozent.

Bilanz und Verschuldung

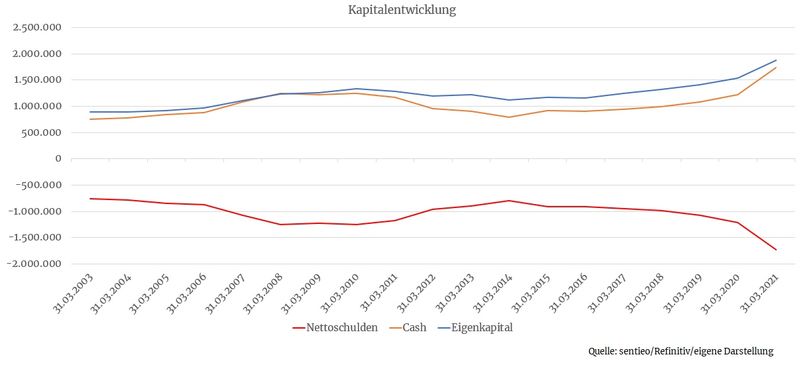

So diszipliniert, wie Japaner in gesellschaftlicher Hinsicht gelten, so diszipliniert zeigen sich auch viele Bilanzen japanischer Unternehmen. Das Unternehmen ist nettoschuldenfrei und konnte das Eigenkapitalpolster trotz hoher Ausschüttungen in den letzten fünf Jahren um über 50 Prozent steigern.

Profitabilität

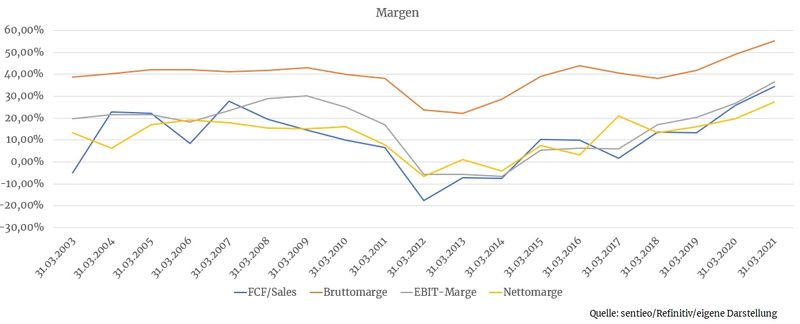

Mit der Wii und dem Nintendo DS konnte man wieder in die alte Erfolgsspur zurückfinden. Die Veröffentlichung der Switch 2017 hat die Margen weiter befeuert. Die fruchtbringende Basis aus 92 Millionen verkauften Switch-Konsolen sollte zudem auch den Verkauf von Spielen über die kommenden Jahre weiter fördern.

Da die im Gegensatz zu Blockbustertiteln anderer Konzerne vergleichsweise schnell und einfach zu programmierenden Nintendo-Spiele (= kostengünstig) anschließend unzählige Male verkauft werden können, fördert dies die Margen massiv.

Wachstum

Die gute Grundlage an bereits verkauften Switch-Konsolen wurde bereits als Wachstumstreiber angesprochen, der durch den allgemein zunehmenden Gamingtrend weiteren Rückenwind erhält.

Mit der neuen Switch-Version, ausgestattet mit hochwertigem Oled-Bildschirm möchte man weitere Impulse setzen. So rechnet der Konzern damit, dass Switch-Spieler, die bereits seit Jahren mit der herkömmlichen Version spielen, dazu geneigt sind, diese durch die aktuelle und schickere Version zu ersetzen.

Etwas ärgerlich, schlussendlich aber nur temporärer Natur, erweist sich jedoch der Chipmangel, der auch Nintendo dazu veranlasst hat, sein angepeiltes Jahresproduktionsziel um 1,5 Millionen Konsolen auf 24 Millionen Stück zu reduzieren.

Konkurrenz

Einerseits sind es die Konsolenhersteller Sony und Microsoft, mit denen man sich in Sachen Hardware messen muss. Andererseits agiert man auch als Spieleproduzent und tritt dadurch in direkte Konkurrenz zu den kürzlich analysierten Gaming-Schmieden.

Aber auch hier weiß man sich zur Wehr zu setzen und hält mit Titeln wie Wii Sports, dem 80er Jahre Hit Tetris, Mario Kart 8 und weiteren Mario-Titeln gleich mehrere Plätze in der Liste der meistverkauften Spiele aller Zeiten.

Risiken

Zur Konkurrenz gehören aber auch Anbieter von Mobile-Games. Die Spiele und aktuelle Konsolengeneration von Nintendo zielen vor allem auf Gelegenheitsspieler und jüngere Semester ab, genau wie Mobile Games.

Zwar lässt sich das Spielen auf einem Tablet oder Smartphone nicht mit dem Spielen mit Joypad vergleichen, nichtsdestotrotz muss der Mobile-Bereich erwähnt werden. Insbesondere, wenn man sich vor Augen führt, dass rund die Hälfte der mit Gaming erzielten Umsätze aus dem Mobile-Bereich stammen. Mit der Lizenzierung von Nintendo-Inhalten auf mobilen Geräten möchte man in diesem Teilsegment aber mit von der Partie sein.

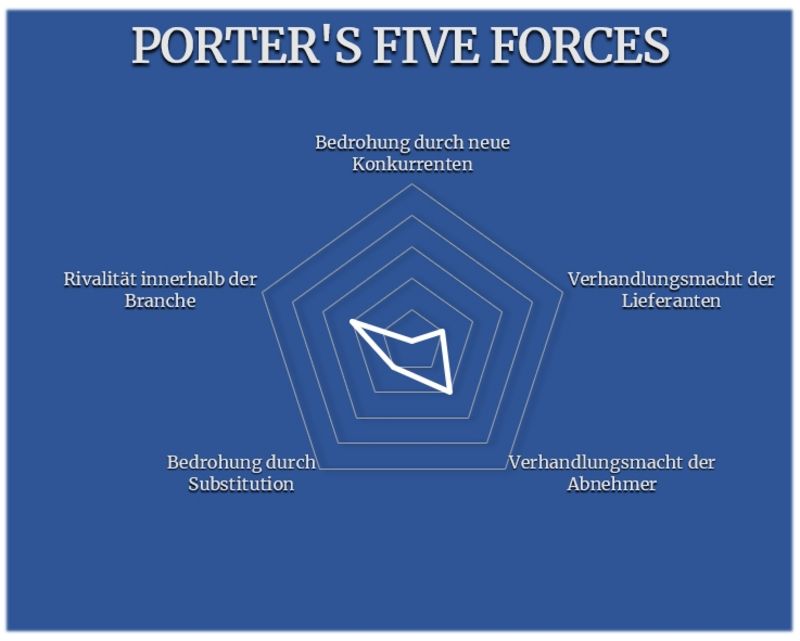

Porter’s Five Forces

Neue Konkurrenz ist hier nicht zu erwarten. Amazon und Alphabet wären zwar mögliche Konkurrenten, konzentrieren sich allerdings auf das Streamen von Spielen, anstatt eigene Konsolen zu entwickeln.

Innerhalb der Unterhaltungsbranche kämpft man um die Gunst der Konsumenten. Dazu gehören – von einer höheren Ebene aus betrachtet – auch Unterhaltungskonzerne wie Disney, Netflix oder konventionelle TV-Konzerne. Nintendo beweist sich hier nach wie vor. Ein paar Punkte gibt es aufgrund der mannigfaltig vorhandenen alternativen Unterhaltungsmöglichkeiten dann doch.

Der Konzern konnte sich immer wieder neu erfinden, sodass das Substitutionsrisiko in dem von sich wandelnden Konsumenteninteressen geprägten Markt nur gemindert vorkommt.

Im Gegensatz zu den Highend-Konsolen der Konkurrenz hat man bei Nintendo allem Anschein nach wesentlich geringfügiger unter dem Chipmangel zu leiden. Vielleicht auch deshalb, da man möglicherweise auch mit wesentlich weniger Chipkomponenten auskommt als die Xbox und Playstation. Das entschärft den Faktor Lieferanten deutlich.

Zudem zeigt sich der Konzern relativ konjunkturunabhängig (Abnehmer). So kam es beispielsweise während der Finanzkrise zu keinem Einbruch im Geschäft. Ganz im Gegenteil explodierten die Umsätze damals im Sog der Veröffentlichung der Wii-Konsole regelrecht.

Die Aktie des bilanziell und margenseitig hervorragend aufgestellten Unternehmens ist aktuell viel zu günstig bewertet. Auch charttechnisch ist der Titel ein antizyklischer Traum. Und eine ansprechende Dividendenpolitik gibt es noch oben drauf. Somit ist die Aktie von Nintendo nicht nur etwas für Spiele-Fans.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.nintendo.co.jp, tradingview.com, wikipedia.de, statista.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt – auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Die Finanzethos GmbH hat sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die freien Journalisten, die für die Finanzethos GmbH tätig sind.