CAN SLIM ist eine Börsenstrategie bei der es sich alles um das Investment in Wachstumswerte dreht. Diese Strategie vereint sowohl die technische Chartanalyse als auch die Fundamentalanalyse und wurde in den 1950er Jahren von William O’Neil, dem Gründer von Investor’s Business Daily entwickelt. Christof von Wenzl erklärt, was es mit dieser Methode auf sich hat – sowie ob und wann sie sinnvoll einzusetzen ist.

Nachdem wir uns vor einer Weile mit der Investmentphilosophie von Peter Lynch auseinandergesetzt haben, ist in diesem Beitrag die von William O’Neil konzipierte CAN-SLIM-Methode an der Reihe.

Gleich vorweg: Einige Investmentprinzipien hören sich in den Ohren von Value-Investoren regelrecht ketzerisch an. Nichtsdestotrotz tut man, wie auch sonst im täglichen Leben, gut daran, sich stets verschiedenste Stimmen anzuhören, auch wenn sie im ersten Moment der eigenen Meinung scheinbar diametral gegenüberstehen mögen.

William O’Neil (The Story Of William O’Neil: Learn About The Legendary Investor And IBD Founder) begann seine imponierende Börsenkarriere 1958 als Broker und machte schon bald mit einer beeindruckenden Performance auf sich aufmerksam. Sein gutes Händchen beim Aktienhandel ermöglichte ihm 1963 den Kauf eines Broker-Sitzes an der New York Stock Exchange. Damit war er der jüngste Broker, dem dies bis dato gelungen war.

Seinen Erfolg begründet O’Neil auf der Kombination aus fundamentalen Daten und charttechnischen Aspekten. Eine Kombination, die seiner Beobachtungen zufolge einige Investmentfondmanager zu den besten ihrer Zunft machte. Über die Jahre verfeinerte O’Neil seine Methode, die er auf den Namen CAN SLIM taufte, und bei dem jeder Buchstabe für eine konkrete Regel für die Umsetzung von Börseninvestments steht.

C – Current quarterly earnings

Dem Regelwerk zufolge müssen Gewinne und Umsätze der vergangenen zwei Quartale Wachstumsraten von mindestens 25 Prozent gegenüber den Vorjahresquartalen vorweisen. Im Idealfall sollte sich das Wachstum zwischen den vergangenen beiden Quartalen noch beschleunigt haben.

A – Annual earnings growth

Um keine Eintagsfliegen zu erwischen, sollte zudem auch Gewinn und Umsatz in den vergangenen drei Jahren um mindestens 25 Prozent pro Jahr angestiegen sein.

N – New product, management or service

Für diese Zuwächse geradezu zwingend notwendig: eine Neuerung im Unternehmen, die als Katalysator für die vorausgesetzten Wachstumsraten dient. Das kann beispielsweise ein neues Produkt, eine neue Dienstleistung oder ein innovativer neuer Manager sein.

S – Supply and demand

Hier geht es nicht um Angebot und Nachfrage des Produktes, welches ein Unternehmen anbietet, sondern um die Anzahl an frei verfügbaren Aktien und das Handelsvolumen. So sollten Kursanstiege und Ausbrüche aus Chartformationen stets von überproportional steigendem Volumen begleitet werden, da dies dafürspricht, dass auch institutionelle Investoren bei der Aktie einsteigen.

Zudem stellt O’Neil die These auf, dass es positiv ist, wenn sich möglichst wenige Aktien eines Unternehmens im Umlauf befinden, da plötzliche Nachfrage schlechter bedient werden kann und es so zu regelrecht explosionsartigen Preisanstiegen kommen kann – Stichwort Short Squeeze.

L – Leader or laggard?

Handelt es sich beim Unternehmen um den führenden Marktakteur mit dem besten Produkt, der höchsten Marge und den stärksten Zuwachsraten oder um einenNachzügler, sei es operativ wie auch kurstechnisch? Die Wahl sollte stets auf den Ersteren fallen. Marktführer steigen meist weiter im Kurs an, während Nachzügler Underperformer bleiben.

I – Institutional sponsorship

Erfreut sich die Aktie auch bei den am besten performenden Investmentfondsmanagern großer Beliebtheit? Hierbei geht es aber nicht darum, die Aktien mit dem größten institutionellen Engagement zu finden, sondern darum, ob diese ‚Instis‘ damit beginnen, ihr Engagement bei der Aktie hochzufahren. Eine bereits hohe Beteiligung von Großinvestoren spricht eher dafür, dass die Aktie das Filetstück ihrer Aufwärtsbewegung bereits hinter sich hat.

M – Market direction

Last but not least liegt ein besonderes Augenmerk auf dem stetigen Check des charttechnischen Zustands der namhaften weltweiten Aktienindizes. So sollte man auf der Käuferseite besser nur dann aktiv werden, wenn sich auch die Indizes in einem stabilen Aufwärtstrend befinden.

Einstiege nur bei bestimmten Chartformationen

Weiter beruht die CAN-SLIM-Strategie auf dem ausschließlichen Kauf von Aktien, wenn diese gerade aus einer mehrwöchigen charttechnischen Konsolidierungsformation ausbrechen – und auch nur dann, wenn sich der Kurs vom Ausbruchsniveau nicht bereits mehr als fünf Prozent entfernt hat. Gültige Konsolidierungsformationen bestehen in sogenannten ‚Tassenformationen‘ und ‚doppelten Böden‘.

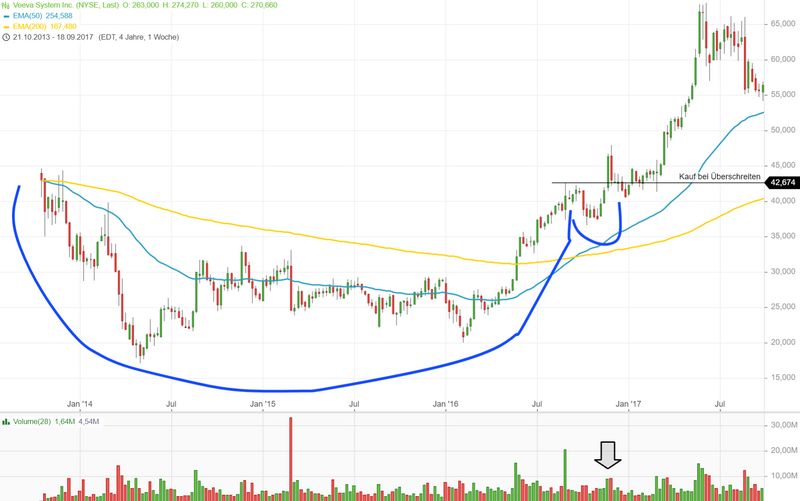

Quelle: guidants.com

Die jüngst analysierte Veeva Systems beispielsweise hat nach ihrer IPO eine Tasse-mit-Henkel-Formation ausgebildet. Der Ausbruch unter hohem Handelsvolumen (mit Pfeil markiert) galt als bestätigendes Signal

Schwache Aktien verkaufen, gute Aktien aufstocken

Wachstum „auf Teufel komm raus“ zu kaufen, erhöht natürlich auch das Risiko eines Depots. Deshalb legt O’Neil auch Wert auf eine vehemente Reduzierung der Verluste. So sollten nach CAN SLIM gekaufte Aktien, die vom Kaufpreis um über acht Prozent einbüßen, sofort und ohne Ausnahme abgestoßen werden.

Von Nachkäufen zu günstigeren Preisen wird abgeraten, vielmehr sollte nur zu jeweils höheren Kursen nachgekauft werden, da die Aktie in diesem Fall bewiesen hat, dass sie richtig ausgesucht wurde und Potenzial hat. Nachkäufe sollten hier wiederum bei Zwischenkorrekturen bzw. der Ausbildung neuer Tassenformationen oder doppelten Böden vollzogen werden.

Von Dividendenwerten, die tendenziell geringe Wachstumsraten aufweisen, hielt O’Neil genau so wenig, wie von der Strategie des ‚Buy and Hold‘. Seinem Buch zufolge soll man Aktien so lange halten, bis sie die erwähnte Verlustschwelle erreichen, sich deutliche Umkehrsignale im Chart zeigen oder der Gesamtmarkt in eine Baisse mündet. Zudem sollten man nach starken Kursanstiegen immer wieder Teilverkäufe vornehmen.

‚Buy and Hold‘ oder ‚CAN-SLIM‘?

Da die Strategie in vielen Bereichen der von Altmeister Buffett und vielen anderen fundamental orientierten Investoren widerspricht, drängt sich verständlicherweise die Frage auf, wem man jetzt glauben soll. Was nehmen wir als Investoren vom Wissen um diese Strategie mit?

CAN SLIM ist eine Strategie für Bullenmärkte. Und deshalb ist es besonders wichtig, die übergeordnete Marktrichtung der Indizes und der betreffenden Aktie zu kennen. Denn in Bärenmärkten kann man sich mit dieser Strategie ganz schnell die Finger verbrennen. Die Fähigkeit, Charts zu lesen und zu interpretieren, ist also Voraussetzung hierfür.

Dass Bewertungskennzahlen in Bullenmärkten und bei starken Umsatz- und Gewinnzuwächsen bei Aktien temporär irrelevant sind, kann ebenfalls bestätigt werden. Das KGV einer Aktie kann problemlos von 50 auf 75 anwachsen, solange im Gleichschritt die Gewinne weiterhin überproportional steigen.

Die Bewertung ist in den Augen von O’Neil kein ausschlaggebendes Kriterium für die Aktienauswahl. Ganz im Gegenteil ist ein hohes KGV ihm zufolge nicht selten sogar ein gutes Kaufargument, zeugt es schließlich davon, dass man es mit einem echten Vorreiterunternehmen mit glorreichen Aussichten zu tun hat.

Quelle: sentieo.com

Beim Vorreiter-Unternehmen Veeva wartet man bis heute auf den Einstieg zu günstigen Bewertungsparametern. Seit der IPO hat sich der Kurs versiebenfacht

Wenn man das System nutzen will, muss man allerdings jede Regel rigoros anwenden. In diesem Zusammenhang ist gerade das Thema der Verlustbegrenzung enorm wichtig, da Wachstumsaktien zwar schnelle Kursgewinne ermöglichen, gleichzeitig aber auch massiv einbrechen können.

Problematisch wird hier allerdings das Auftreten von möglichen Kurslücken, sogenannten Gaps, die gerade bei der Vermeldung von Quartalszahlen bei Wachstumsunternehmen auftreten können. Um diesem Risiko auszuweichen, könnte man Ausbrüche aus Tassenformationen nur dann kaufen, wenn nicht unmittelbar im Anschluss Zahlen anstehen oder in solchen Fällen alternativ mit kleineren Positionen arbeiten.

„Was heißt das konkret für mich?!“

Auch wenn CAN SLIM im Widerspruch zu gängigen Investmentstrategien steht, heißt das noch lange nicht, dass man damit nicht trotzdem erfolgreich sein kann. Mit vielen Jahrzehnten Börsenerfahrung auf dem Buckel darf man davon ausgehen, dass William O’Neil durchaus weiß, wovon er spricht.

Trotz der vermeintlichen ‚Heiligsprechung‘ von Growth-Aktien in seinem Buch ‚Wie man mit Aktien Geld verdient‘ vergisst er dabei nicht, vor unprofitablen Luftnummern zu warnen und auf einem rigorosen Risikomanagement zu bestehen. Wer die Strategie in Gänze umsetzt, kann in Bullenmärkten gutes Geld damit verdienen.

Herzlichst

Ihr Christof von Wenzl