Das Finale eines rasanten Börsenjahres rückt näher und damit ist es an der Zeit für einen kleinen Rückblick! In diesem Sinne hat sich Fundamentalanalyst Christof von Wenzl nicht nur seinen diesjährigen Empfehlungen, sondern vor allem den Top 5 aus dem Jahr 2020 gewidmet, schließlich geht es hier vornehmlich um den langfristigen Horizont! Zu jedem Titel verrät unser Experte zudem einen wertvollen Tipp!

Der Monat Dezember ist nicht nur die Zeit des Kekse Schlemmens, sondern auch eine Zeit, in der man einen kurzen Blick in den Rückspiegel wagt. Gerade als Anleger empfiehlt sich so eine Bestandsaufnahme. Was lief im bald zurückliegenden Jahr gut, was ging daneben und wo möchte man sich im kommenden Jahr verbessern? Gerade eine rückblickende Fehleranalyse, aber auch die Begutachtung von Ansätzen, die besonders gut funktioniert haben, kann von unschätzbarem Wert sein – zumindest, wenn man als Investor weiterwachsen möchte.

So werfen wir auch einen Blick zurück auf meine fundamentalen Aktienanalysen des Jahres 2020. Zwar liegt mir auch eine Auswertung des Jahres 2021 vor, allerdings weiß man als fundamental orientierter Anleger, dass es sich bei der Disziplin des fundamental orientierten Investierens nicht um einen Sprint, sondern vielmehr einen Marathon handelt. Nichtsdestotrotz, mit den Empfehlungen zu Calix (+71,2 %), Safestore (+64,3 %) sowie Stemmer Imaging (+59,6 %) zum Stichtag 30.11.2021 bin ich sehr froh, Ihnen 2021 einige gute und glücklicherweise schnell zündenden Titel mit auf den Weg gegeben zu haben. Nun aber zu den Analysen des Jahres 2020.

Hier die Top 5 der Aktienanalysen des Jahres 2020 zum Stichtag 30.11.2021

1. HubSpot – 127 Prozent seit 20.11.2020

Was teuer ist, kann noch viel teurer werden. Bei HubSpot passt dieser Spruch wie die Faust aufs Auge. Der Cloudsoftware-Dienstleister hilft Unternehmen dabei, ihre Kunden gezielt über die diversen und boomenden Onlinekanäle zu bewerben. Die gute Story und das starke Wachstum sind es, die die Aktie trotz der bereits bei der ersten Analyse aufgefundenen sportlichen Bewertung weiter gen Norden hieven konnten. So betrug das Verhältnis zwischen Enterprise Value und EBIT bereits damals 243. Die Schätzungen für dieses Jahr ergeben derweil ein EV/EBIT von 302. Dank umsatzseitigen Wachstums von 41 Prozent in Q1, 52 Prozent in Q2 sowie 48 Prozent in Q3 traten bei HubSpot Bewertungskennzahlen in den Hintergrund.

Trotz aller Euphorie über satte Kursanstiege darf man nie vergessen, dass es nicht viel braucht, um deutlich Luft aus dem aufgeblähten Kurs entweichen zu lassen. Korrigiert der Gesamtmarkt, sind es gerade die hochbewerteten Highflyer, die am stärksten abgestraft werden. Zudem spricht man bei derart hoch bewerteten Titeln auf dem Parkett von ‚priced for perfection‘.

Nur ein Quartal mit einem etwas geringer ausgefallenen Umsatzanstieg als erwartet kann für doppelstellige Kursverlust innerhalb weniger Handelsminuten sorgen. So lange also eine hohe Wahrscheinlichkeit besteht, dass das Wachstumsmomentum anhält und die Börsen übergeordnet freundlich tendieren, lässt sich mit bereits sportlich bewerteten Titeln sehr viel Geld verdienen. Dass man hier aber stets nah am Ausgang tanzen und es bei der Wahl der Positionsgröße nicht übertreiben soll, ist ebenso wichtig.

2. Teradyne – 148 Prozent seit 28.02.2020

Langfristige Outperformer und fundamental extrem starke Unternehmen tun einem nur selten den Gefallen und korrigieren mehr als nur ein paar Prozent. Wenn es dann aber einmal soweit ist, heißt es: ‚Zugreifen!‘. Wann aber ist der Moment gekommen, Positionen aufzubauen? Schließlich wissen wir nicht, ob sich ein 20-prozentiger Rücklauf vom Hoch nicht ganz schnell zu einem 30-, 40- oder über 50-prozentigen Absturz ausweiten kann.

Als Orientierungshilfe zum Kauf solcher Qualitätstitel zählen Profis auf die Macht gleitender Durchschnitte. Gerade an markanten Datenpunkten, wie der 38-, 50- sowie der 200-Wochen-Linie setzen Outperformer sehr gerne zum Turnaround an, sodass sich in diesen Bereichen Zukäufe sehr oft bewähren. Beim konsequenten Verfolgen dieser Strategie vermeidet man zudem auch, sich von der am Tief vorherrschenden negativen Presse zur entsprechenden Aktie verängstigen zu lassen.

Im Fall von Teradyne hätte sich ein Kauf entlang gleitender Durchschnitte als äußerst lukrativ herausgestellt. Der Konzern, der Prüfsysteme für Elektronikkomponenten, wie Chips oder Festplatten herstellt, wird vom Elektronik- bzw. Digitalisierungsboom massiv befeuert. Da sich inzwischen auch Industriekunden wieder investitionsfreudiger zeigen, läuft auch die Robotik- bzw. Automatisierungssparte wieder auf Hochtouren. Aus gutem Grund stellt der Titel eine Kernposition im Musterdepot von CASHKURS TRENDS dar.

Quelle: guidants.com

3. ASM International – 215 Prozent seit 06.11.2020

Nach wie vor machen Anleger den Fehler, Aktien von Outperformern nur deshalb nicht zu kaufen, weil eine Aktie optisch gesehen bereits zu deutlich angestiegen ist. Gleichzeitig werden langfristige Underperformer nur deshalb gekauft, da der Kurs irgendwann mal bei 100 stand und nun nur mehr bei läppischen 15 steht. Und wieder einmal schlägt die Discount-Mentalität zu, die vielleicht beim Sommerschlussverkauf funktionieren kann, an der Börse aber eben nicht. Nicht umsonst gilt an der Börse die wichtige, und nicht oft genug zu wiederholende Weisheit: Stelle dich nie gegen einen starken Trend

So hatte sich die Aktie des Herstellers von Produktionsanlagen zur Chipfertigung, ASM International, zum Zeitpunkt der Cashkurs-Analyse vom Coronacrash-Tief bereits um 150 Prozent verteuert. Die nach wie vor starke Nachfrage nach Anlagen zur Chipfertigung sorgt bei ASM für volle Auftragsbücher und eine gut ausgelastete Produktion. Die daraus resultierenden explosiven Umsatz- und Gewinnanstiege sind logische Folge dieses Trends und münzten sich auch in der Folge in weiter steigende Kurse um.

Der Kurs konnte seitdem wesentlich stärker zulegen als die Gewinne und so weist der Titel inzwischen einen deutlichen Bewertungsaufschlag auf. Dadurch ist der Titel gewiss korrekturgefährdet. Deshalb gegen die Aktie wetten würde ich angesichts des weiterhin intakten Investitionszyklus der Chiphersteller und des übergeordnet bullischen Charts allerdings nicht. Wie schon der Ökonom John Maynard Keynes treffend formulierte: „Märkte können länger irrational bleiben, als Sie liquide bleiben können.“

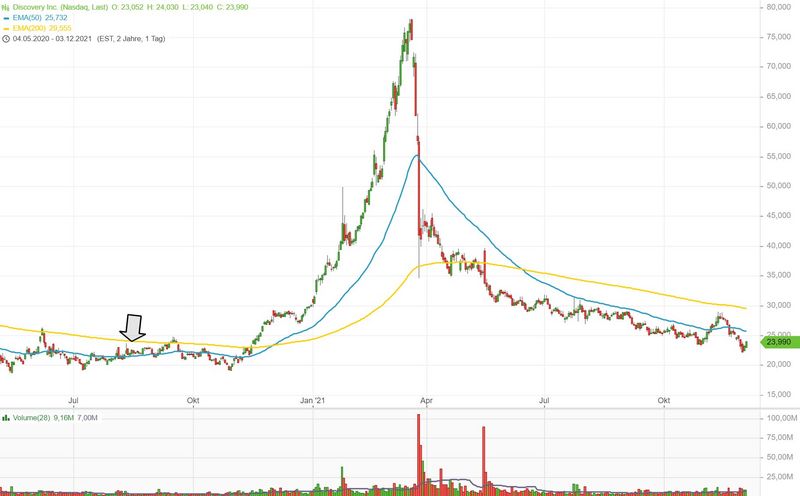

4. Discovery Inc – 258 Prozent beim Höchstkurs am 22.03.2021

Egal wie fundiert man einen Titel analysiert. Manchmal gehört zum Investmenterfolg auch eine ordentliche Portion Glück dazu. In diesem Fall hatte ein Cashkurs-Leser einen guten Riecher bewiesen.

Quelle: guidants.com

Dem Streaming gehört die Zukunft, so das gängige Narrativ, das dafür sorgt, dass es börsennotierte TV-Konzerne in den letzten Jahren nicht gerade leicht hatten. Die Kurse stagnierten, während Discovery trotz der vermeintlichen Krise gleichzeitig aber immer noch wuchs und gutes Geld verdiente.

Dadurch gab es die Aktie im August 2020 für ein KGV von 11 regelrecht nachgeschmissen, was auch im Falle eines nur zaghaft anziehenden Geschäfts eine ausreichend große Sicherheitsmarge geboten hätte. Dass sich die Aktie wenige Monate später dank der erfolgreichen Markteinführung eines eigenen Streamingdienstes mehr als verdreifachte, war allerdings nicht absehbar. Damit kommen wir zur Frage: Wie reagiert man auf extreme Kursanstiege?

Psychologisch gesehen ist es oft einfacher, einen Verlust auszusitzen, als Gewinne laufen zu lassen. Zu schade wäre es schließlich, einen einmal angehäuften Gewinn wieder zusammenschmelzen zu sehen wie Schnee in der Sonne. Auch der typisch menschliche Handlungstrieb ist es, der Anleger zum oftmals viel zu frühen Verkauf zwingt. So geben sich viele Anleger mit einem schnellen Reibach von 20 Prozent zufrieden, nur um einige Monate und weitere steile Kursanstiege später selbige Aktie zu verfluchen.

Die einfache Lösung lautet: In Stärke hinein reduzieren. Steht man mit einer Aktie beispielsweise 50 Prozent und mehr im Gewinn, kann man über die Reduzierung der Position um 30 bis 50 Prozent nachdenken. Die restliche Position lässt man aber tunlichst weiterlaufen und nimmt immer mal wieder kleinere Teilgewinne mit. Im Fall von Discovery hätte man so zwar nicht den gesamten Kursanstieg eingeheimst, allerdings hätte man nichtsdestotrotz innerhalb kürzester Zeit einen ordentlichen Profit eingeheimst.

Zuletzt wäre Aktionären, die so vorgegangen wären, auch die grauenhafte Gefühlsachterbahn erspart geblieben. Ein Kursverlauf von 23 auf 78 und wieder zurück auf 23 – ausgelöst durch eine Kapitalerhöhung, Übernahmeerklärung von WarnerMedia sowie die Hedgefondspleite – wäre für einen Aktionär, der die Aktie über diesen gesamten Zyklus gehalten hätte, psychisch ganz schön herausfordernd gewesen. Wer langfristig an der Börse anlegen will, sollte also auch sein Nervenkostüm schonen.

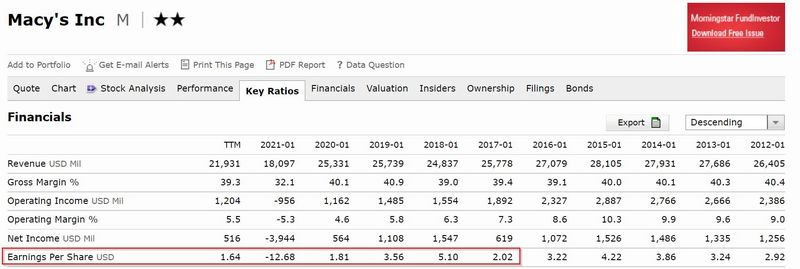

5. Macy’s – 432 Prozent seit 08.05.2020

Turnaround-Wetten, die vermeintliche Spezialität von Privatanlegern und Grund für die eine oder andere Depotleiche, sollten nicht die Regel, sondern eher die Ausnahme bilden, wenn es um die Wahl von Aktien geht. Schließlich macht man sich das Leben nur selbst schwer, wenn man ständig Aktien von Unternehmen ins Depot kauft, die langfristig einfach nicht in die Gänge kommen wollen.

Aktien, die 60 Prozent und mehr verlieren, während der Gesamtmarkt steigt, weisen mit Ausnahme einer optisch günstigen Bewertung in der Regel ansonsten kaum ansprechende Vorzüge auf. Zumindest keine Vorzüge, die aus Sicht eines langfristigen und qualitätsbewussten Investors wünschenswert wären.

Bei Macy’s, einem stationären Einzelhändler, hatten es die Bären aber derart übertrieben, dass die Aktie einfach zu günstig war. Auch wenn das Geschäft stagnierte und auch wenn der Konzern durch Lockdowns massiv eingeschränkt wurde, erschien ein Kurs-Buchwert-Verhältnis von 0,26 einfach zu günstig.

Quelle: morningstar.com

Sicher war ein Abschlag infolge des erwarteten Verlusts im Geschäftsjahr 2021 (zwölf Monate bis Januar 2021) gerechtfertigt. Allerdings musste man kein Hellseher sein, um davon ausgehen zu können, dass Macy’s bei einer Wiedereröffnung zumindest wieder Gewinne von wenigsten 1,80 Dollar pro Aktie oder mehr erwirtschaften würde.

Zu einem Kurs bei Analyse von 5,36 USD ergab dies ein KGV von 3 (!) und damit wiederum eine ausreichend hohe Sicherheitsmarge. Zudem wird bei dieser Rechnung nicht einmal das in der damaligen Analyse angesprochene Immobilienvermögen des Konzerns berücksichtigt.

Allein das berühmte Macy’s-Kaufhaus in New York City wird auf einen Wert von bis zu drei Milliarden Dollar geschätzt, und das bei einer damaligen Marktkapitalisierung von 1,7 Milliarden Dollar. Das Fazit aus der performancetechnisch erfolgreichsten Analyse aus 2020 lautet somit: Wer seine Emotionen im Griff hat und kühl rechnen kann, dem bieten sich gerade in Krisenzeiten herausragende Investitionsgelegenheiten.

Quelle: guidants.com

Wenn man schon Turnarounds handeln möchte, dann geht nichts ohne den Chart. Hier hat eine langfristige Marke hervorragend gehalten und diente als Sprungbrett für eine anschließende Vervielfachung innerhalb weniger Monate

Auch wenn es noch einige Wochen hin sind bis zum Jahresabschluss eines wieder einmal aufregenden Börsenjahrs, hoffe ich, Ihnen mit den vorgestellten Aktien des Jahres 2020 und 2021 den einen oder anderen lukrativen Wert mit auf den Weg gegeben zu haben. Zudem bin ich sicher, dass ich gerade neuen Börsenanlegern mit diesem Beitrag ein, zwei gute Tipps mit auf den Weg geben kann, damit die Börse auch noch in fünf, zehn und zwanzig Jahren Spaß macht.

Herzlichst

Ihr Christof von Wenzl