„Wachstumszahlen und Umsatzerwartungen bis zur zweiten Kommastelle zu prognostizieren, kann zwar den Eindruck vermitteln, dass man das Unternehmen und die Branche wie seine Westentasche kennt. Allerdings treten in der Regel nur gut die Hälfte der Prognosen ein. Warum also all die vergebene Liebesmüh?“ fragt Christof von Wenzl – und präsentiert an dieser Stelle einfache, aber sehr hilfreiche Tipps zur Einordnung der Marktbewertung von Unternehmen.

Wer meine Unternehmensanalysen liest, weiß, dass ich ein Freund von einfachen Rechenweisen bin. Damit exponiere ich mich natürlich gegenüber der herkömmlichen Analystenzunft – und biete damit all jenen Angriffsfläche, die solche Rechnungen als zu simpel und möglicherweise naiv bezeichnen.

Aber Hand aufs Herz: Komplexe und kompliziert anmutende Rechenmodelle mögen zwar schick, fundiert und seriös wirken. Die Unternehmensanalyse ist allerdings so schon schwierig genug und von reichlich Unwägbarkeiten geprägt. Warum sollte man also die Thematik noch zusätzlich verkomplizieren und komplexe Rechenmodelle heranziehen?

Keep it simple, stupid!

Wachstumszahlen und Umsatzerwartungen bis zur zweiten Kommastelle zu prognostizieren, kann zwar den Eindruck vermitteln, dass man das Unternehmen und die Branche wie seine Westentasche kennt. Allerdings treten in der Regel nur gut die Hälfte der Prognosen ein. Warum also all die vergebene Liebesmüh?

„Milchmädchenrechnung“ 1 – die durchschnittliche Marge

Wäre es da nicht einfacher, sich auf Werte zu beziehen, die man schon kennt? Wieso sollte man sich für die Herleitung einer vernünftigen Bewertungskennzahl nicht ganz einfach auf die durchschnittlichen Erträge der vergangenen Jahre beziehen?

Charmant an dieser Herangehensweise ist, dass aktuelle Ausreißer begradigt werden. So werden negative als auch positive einmalige Sondereinflüsse eliminiert. Andernfalls läuft man Gefahr, ein Unternehmen wegen eines möglichen operativen Einmaleffekts zu unter- oder überschätzen.

Mit dieser Herangehensweise erhalten wir realistische Bewertungskennzahlen, vorausgesetzt, dass sich nichts ganz Grundsätzliches am Geschäftsmodell oder dem Branchenumfeld geändert hat. Anhand des Bausoftwareherstellers Nemetschek erörtern wir die Herangehensweise.

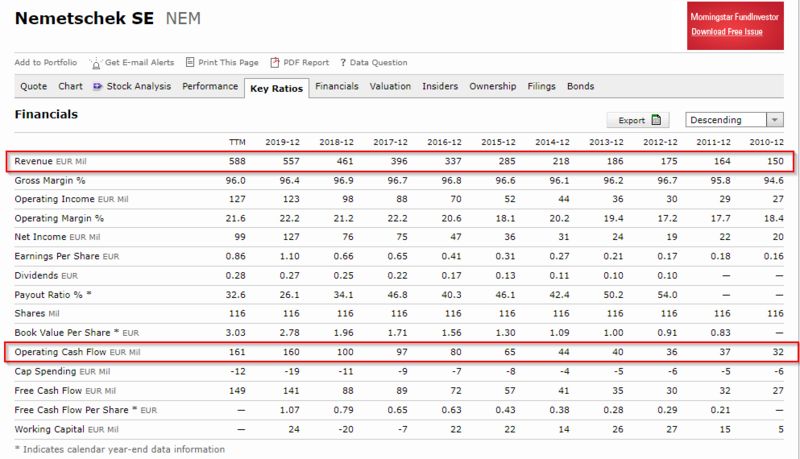

Quelle: morningstar.com – Key Ratios

Für unsere Berechnung benötigen wir die Cashflow Marge. Dafür wird der operative Cashflow durch den Umsatz dividiert. Auf morningstar.com erhält man die nötigen Daten, die sich problemlos in Excel übertragen lassen. So könnte die fertige Tabelle dann aussehen.

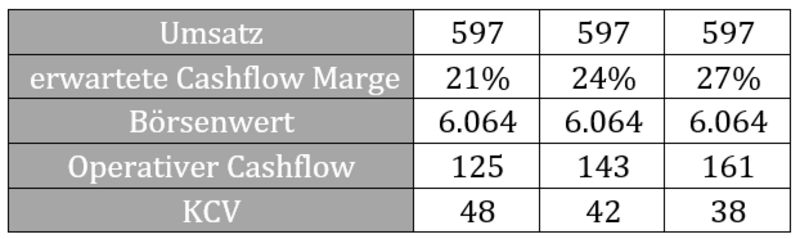

Quelle: morningstar.com/eigene Berechnung

Im Anschluss rechnen wir mit unterschiedlichen Margen Bewertungskennzahlen – in diesem Fall das KCV – aus. Ein Hoch auf Excel, mit dem man hier nach Lust und Laune Parameter verändern kann.

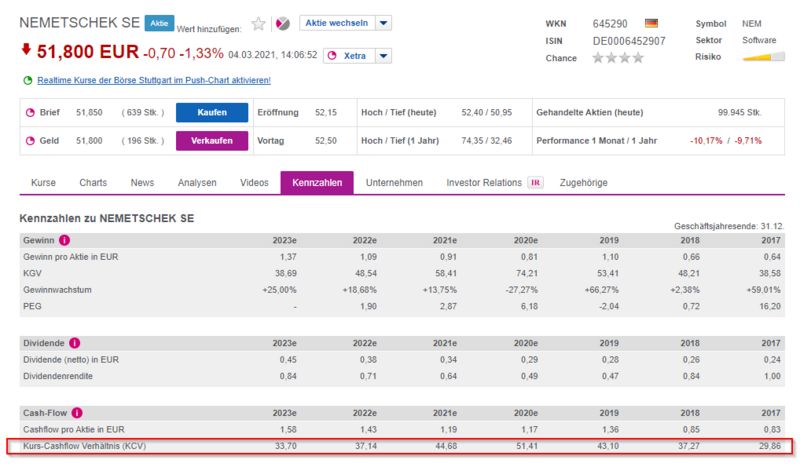

Im Anschluss können wir auf onvista.de die KCVs der vergangenen Jahre einsehen und mit unserer Berechnung gegenüberstellen. Damit bekommen wir ein gutes Gefühl für die aktuelle Bewertung einer Aktie und dafür, ob der Titel zum aktuellen Kurs ein Kauf ist – oder eben nicht.

Quelle: onvista – Kennzahlen

Die Berechnung kann natürlich auch mit dem Gewinn durchgeführt und den historischen KGVs gegenübergestellt werden. Auf marketscreener.com unter der Registerkarte „Financials“ oder auf boerse-online.de unter „Fundamental – Bilanz/GuV“ gelangt man kostenlos an historische KGVs.

Um Tricksereien beim Gewinn nicht auf den Leim zu gehen und Kapitalinvestitionen berücksichtigt zu wissen, die im operativen Cashflow fehlen, empfiehlt sich zudem die Rechnung mit der freien Cashflow Marge.

Diese besagt vereinfacht gesagt, wie viel in Euro gerechneten tatsächlichen Gewinn Nemetschek auf 100 Euro Umsatz erwirtschaftet. In der Praxis ist es allerdings schwierig, kostenlos an Daten zum durchschnittlichen Kurs/Freier-Cashflow-Verhältnis zu gelangen. Auf gurufocus.com erhält man kostenlosen Zugang zu historischen Durchschnitten vieler Kennzahlen, leider aber nur für US-Aktien.

Deshalb habe ich im Beispiel bewusst mit dem Gewinn und operativen Cashflow als Grundlage gearbeitet. Falls ein Leser weitere Internetplattformen empfehlen möchte, auf der fundamentale Informationen auch für europäische Titel einsehbar sind, kann dies gerne in den Kommentaren erwähnen.

„Milchmädchenrechnung“ 2 – So viel setzt der Nachbar um

Diese Methode eignet sich übrigens auch für Wachstumsunternehmen, die noch nicht profitabel sind. Das Cloudsicherheitsunternehmen CrowdStrike beispielsweise verdiente bis dato noch nicht nachhaltig Geld. Die sehr stabile Bruttomarge jenseits von 70 Prozent deutet allerdings darauf hin, dass sich das Geschäft monetarisieren lässt.

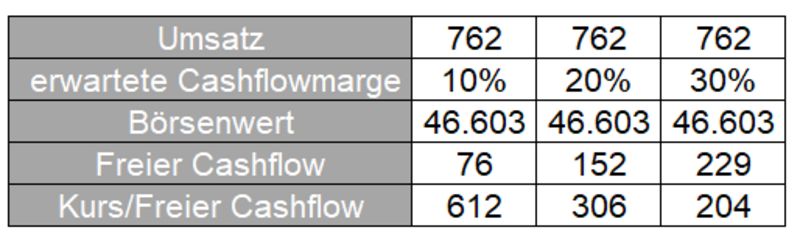

Nun könnte man die Margen bei bereits profitablen Branchenkonkurrenten konsultieren. Erfahrungsgemäß liegen die FCF-Margen in dieser Branche zwischen zehn und 30 Prozent, welche wir in unsere Tabelle einpflegen können.

Auf den ersten Blick wird klar: CrowdStrike ist extrem hoch bewertet, wächst allerdings auch mit hohen zweistelligen Raten, was uns zur nächsten Berechnungsmöglichkeit bringt. Wie stark müsste das Unternehmen wachsen, um die aktuelle Bewertung zu rechtfertigen?

„Milchmädchenrechnung“ 3 – Mindestwachstum berechnen

Diese Methodik eignet sich besonders bei sportlich bewerteten Aktien. Die Fragestellung hierbei lautet: Wie stark müsste ein Unternehmen wachsen, um in die aktuelle Bewertung hineinzuwachsen?

P/FCF-Verhältnisse von 40 sind für wachstumsstarke und zukunftsträchtige Branchen nicht unüblich. Aber auch bei Anwendung einer hohen freien Cashflow Marge von 30 Prozent wäre der Konzern mit einem P/FCF von 204 immer noch extrem hoch bewertet. Wie stark müsste CrowdStrike also wachsen, um eine sinnvolle Bewertung zu bekommen?

Um in diese Bewertung hineinzuwachsen und auf ein halbwegs faires P/FCF von 40 zu gelangen, müsste der Konzern seinen Umsatz verfünffachen. Ein so starker Umsatzanstieg in den kommenden Jahren ist gewiss nicht unrealistisch. Damit die Rechnung aufgeht, müsste unterdessen aber auch der Aktienkurs auf dem aktuellen Niveau verharren. Zudem haben wir mit einer FCF-Marge von 30 Prozent mit einer relativ optimistischen Prognose gerechnet.

Wenn man sich mit dieser Denkweise auseinandersetzt, wird auch schnell klar, warum Wachstumsaktien bei zwischenzeitlich schwachen Umsatzanstiegen derart stark abverkauft werden. Die Rechnung geht nun mal nur auf, wenn fortlaufend hohe zweistellige Wachstumsraten erzielt werden.

Dieser Rechenweg lässt sich zudem auch für das Kurs-Umsatz-Verhältnis anwenden. Dafür muss aber nachvollziehbar sein, ob sich ein Geschäftsmodell überhaupt monetarisieren lässt. Bruttomargen von mindestens 20, besser 40 Prozent sind dafür Voraussetzung. Liegt die Bruttomarge darunter, wird es für ein Unternehmen extrem schwierig, in Zukunft überhaupt schwarze Zahlen zu schreiben.

Richtwerte für Kurs/Freier-Cashflow-Werte (P/FCF)

Besonders wichtig: Bei allen Bewertungskennzahlen ist es ein Trugschluss, sich alleine auf die absolute Zahl zu fokussieren. So kann eine Aktie mit einem P/FCF von zwölf maßlos überteuert sein, wenn es sich beispielsweise um ein Unternehmen aus einer sterbenden Branche mit rückläufigen Umsätzen handelt.

Andererseits muss ein Konzern mit einem P/FCF von 25 alles andere als zu teuer bewertet sein, wenn wir es mit einem margen- und wachstumsstarken Marktführer zu tun haben. Diese schematische Tabelle kann Ihnen als Orientierungshilfe in Sachen Bewertung dienen.

“Was bedeutet das konkret für mich!?”

Ein Unternehmen kann noch so gut aufgestellt sein, stramm wachsen, profitabel sein und/oder glorreiche Zukunftsaussichten vorweisen. Wenn man zu teuer einkauft und im Aktienkurs bereits alles eingepreist ist, schaut man als Anleger meist in die Röhre. Der Gewinn liegt schließlich im Einkauf.

Letztendlich ist keine Story so gut, dass man sich um Bewertungsmaßstäbe keine Sorgen machen muss. Auch wenn es zwischenzeitlich bei der einen oder anderen Aktie immer wieder einmal ganz danach aussieht, als könnten die Kurse unvermindert steigen, egal wie hoch die Bewertung auch ist. Letztlich entscheidet der Preis, zu dem man eingekauft hat, über die zu erwartende Rendite in der Zukunft.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, onvista.de

______________________________________________

Hinweis:

Die Finanzethos GmbH hat sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die freien Journalisten, die für die Finanzethos GmbH tätig sind.